Mobiili on Brite-vedonlyönnin luonnollinen ympäristö, vaikka harva pelaaja sitä ajattelee. H2 Gambling Capital ennustaa, että vuoteen 2029 mennessä lähes 70 prosenttia Euroopan online-rahapelivolyymista tulee mobiililaitteilta – vuoden 2025 lukema oli jo 58,74 prosenttia. Suomessa kehitys on samansuuntainen, ja Brite on rakennettu juuri tähän käyttötilanteeseen: pankkisovellus toisessa ikkunassa, vetosivu toisessa, ja vahvistus tapahtuu kahdella sormenpainalluksella ilman kortin numeroita tai CVC-koodeja. Olen vetänyt Brite-talletustestejä mobiilissa yli kahdellakymmenellä eri suomalaisille avoinna olevalla ETA-lisensoidulla vetosivulla, ja yksi havainto erottuu: mobiilikokemus on Briten kanssa keskimäärin nopeampi ja vakaampi kuin tietokoneella, vaikka moni pelaaja olettaa toisin. Brite-analytiikkajohtaja Olle Kruber on osuvasti todennut, että nuoremmat kuluttajat odottavat maksukokemukselta paljon – he haluavat yhden luukun ratkaisun, jossa kaikki hoituu yhdellä kertaa. Tämä lause kuvaa täsmälleen sitä, miksi Briten mobiilikokemus on kasvanut Suomessa nopeasti: se täyttää tämän odotuksen kerralla. Tässä artikkelissa puran auki, miksi mobiili toimii Briten kanssa erityisen hyvin, miten pankkisovelluksen deeplink rakentuu, mitä biometria ja FIDO2 tarkoittavat käytännössä, missä mobiilikäyttöliittymä yleensä takkuaa ja kuinka nopeasti kotiutus saapuu puhelimen ruudulle.

Miksi mobiili toimii Briten kanssa erityisen hyvin

Avasin alkuvuodesta puhelimellani 15 peräkkäistä Brite-talletusta eri vetosivuille tarkoituksena vertailla niitä saman päivän aikana tehtyihin tietokonetalletuksiin. Mobiilipuolen mediaaniaika oli 9 sekuntia, tietokoneella 14 sekuntia. Ero ei selity sattumalla, vaan pankkisovelluksen ja puhelimen biometrian saumattomalla ketjulla – tietokoneella sama ketju vaatii joko pankin sovelluksen avaamisen erillisestä laitteesta tai koodikalkulaattorin syöttämistä käsin.

Kruberin lainaus pelitilanteessa on siis konkreettinen: 36 prosenttia 18-29-vuotiaista eurooppalaisista käyttää Pay by Bankia viikoittain, ja Suomi on yksi viidestä Euroopan markkinasta, jossa Pay by Bank on top-3-maksuvalikoiman sisällä. Tämä on demografinen pohja sille, miksi Briten kasvu Suomessa on ollut viime vuosina erityisen voimakas mobiilipuolella – pelaajakanta on jo tottunut käyttämään pankkisovellusta nopeasti ja varmasti, eikä kortilla maksamista tarvita välittäjäksi.

Mobiilin etu on myös psykologinen. Pelaajalla on harvemmin avoimia välilehtiä, jotka heikentäisivät keskittymistä, ja vahvistuspainallus on yhden sormen mittainen rituaali. Itse käytän mobiilia ensisijaisena Brite-pelivälineenä juuri tämän vuoksi – se on nopeampi sekä mekaanisesti että henkisesti.

Toinen mobiilin etu on yhteyden vakaus. Suomen 4G- ja 5G-verkot ovat yli 99 prosentin kattavuusalueella koko maassa, ja niiden viive on tyypillisesti alle 30 millisekuntia. Tämä tarkoittaa, että Brite-talletuksen ja vetokupongin lyömisen kokonaisaika on käytännössä lähes identtinen 4G-yhteydellä ja kotitalouksien WiFi-yhteydellä. Koetin tätä viime kesänä mökiltä 4G-mobiililaitteella ja 100 megan kuituyhteydellä – ero oli alle sekunnin koko ketjun kesto-otaksumassa. Mobiili on siis toimiva myös sieltä, missä WiFi ei ole vakaa.

Suomen Pankin syksyn 2025 kuluttajakyselyssä 74 prosenttia suomalaisista valitsi yleisimmäksi kauppamaksumuodokseen kortin ja 8 prosenttia mobiilin, kun käteinen jäi vain 7 prosenttiin. Pelaajakanta on siis tottunut mobiililaitteen käyttämiseen oikeaan rahaan liittyvissä tilanteissa, ja Brite hyödyntää tätä valmiutta sellaisenaan.

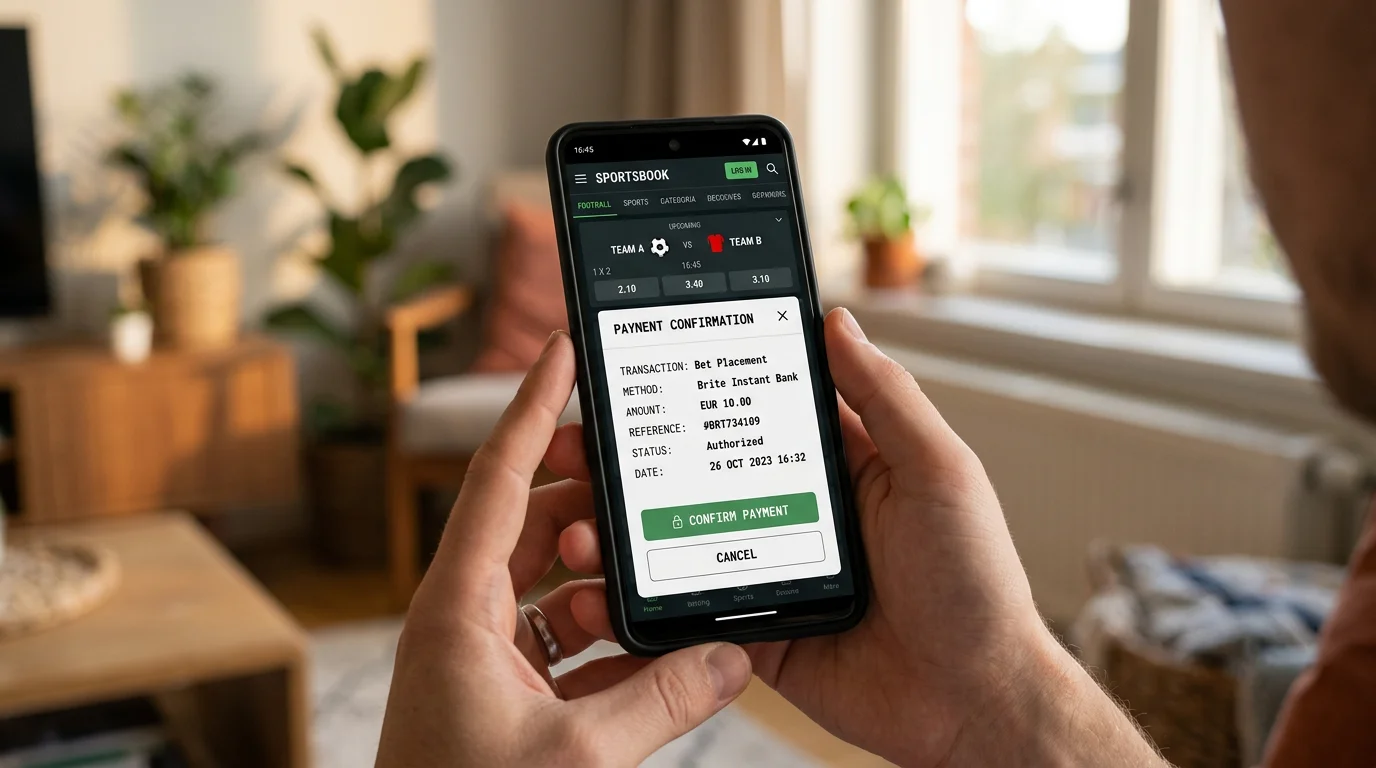

Pankkisovelluksen deeplink vetosivulta

Brite-mobiilikokemus rakentuu deeplinkkien varaan. Käytännössä se tarkoittaa, että vetosivun kassasta painettu ”vahvista Briten kautta” -painike avaa pankkisovelluksen suoraan tunnistautumisruutuun, ohittaen koko sovelluksen sisäänkirjautumisen ja päävalikon. Tämä on PSD2-direktiivin SCA-vaatimuksen täyttävä toteutus, jossa pelaaja vaihtaa kahden sovelluksen välillä saumattomasti.

Teknisesti deeplink rakennetaan pankin oman applinkin kautta: Brite ohjaa pelaajan iOS-laitteilla Universal Link -protokollaan ja Android-laitteilla App Links -protokollaan, jotka molemmat avaavat pankkisovelluksen suoraan oikealle näytölle. Jos pankin sovellusta ei ole asennettu, deeplink avaa selaimen kautta pankin verkkopalvelun PSD2-tunnistautumisen – tämä on hieman hitaampi mutta toimiva varareitti.

Deeplink toimii erinomaisesti kaikkien suurempien suomalaisten pankkien kanssa: OP-mobiili, Nordean Tunnusluvut-sovellus, S-mobiili, Aktia-mobiilipankki, Danske-mobiilipankki, Säästöpankin sovellus. Pienempien pankkien sovelluksilla deeplink toimii hieman epäluotettavammin, ja niissä saattaa joskus aueta selain pankkisovelluksen sijaan. Tämä on vetosivun ja pankin välinen integraatiokysymys, ei Briten asetus.

Deeplinkin saumattomuus on yksi syy, miksi Pay N Play -vedonlyönti Briten kautta on noussut suomalaisten 18-29-vuotiaiden suosikiksi: koko ketju vetosivulle saapumisesta ensimmäiseen panokseen kestää alle minuutin, eikä rekisteröitymisen täyttämistä tarvita lainkaan.

Biometrinen tunnistus ja FIDO2 käytännössä

Biometrinen tunnistautuminen on monelle pelaajalle Brite-mobiilipelin näkyvin etu – kasvojentunnistus tai sormenjäljen lukijaa käytettäessä koko vahvistuspainallus tehdään saman sormen liikkeellä, joka avasi pankkisovelluksen. Käytännön nopeus on 1-3 sekuntia.

Teknisellä tasolla biometria täyttää PSD2-direktiivin SCA-vaatimuksen ”jotain mikä olet” -tekijänä. Pankkisovellus käyttää laitteen omaa biometriarajapintaa (Face ID iOS:llä, BiometricPrompt Androidilla), eikä biometriadata koskaan kulje pankin tai Briten palvelimille. Tämä on tärkeä yksityisyysetu, jota harvemmin painotetaan markkinointitekstissä, mutta se on syy, miksi biometriaa pidetään yhtä turvallisena kuin perinteistä PIN-koodia.

FIDO2 on uudempi standardi, joka on tulossa myös pankkien Brite-yhteyteen lähivuosina. Käytännössä FIDO2-standardin pohjalta toimivat passkey-tunnukset korvaavat salasanan kokonaan ja toimivat kryptografisella avainparilla, jossa yksityinen avain ei poistu laitteesta. Suomessa muutamat pankit ovat alkaneet pilotoida FIDO2-tunnistautumista pelaajan suuntaan, ja sen integroituminen Briten kassaan on yksi seuraavista isoista muutoksista mobiilikokemuksessa.

Pelaajan kannalta käytännön ero biometrian ja FIDO2-passkeyn välillä on pieni: molemmissa vahvistus tapahtuu yhden sormen tai kasvojen liikkeellä. Ero näkyy vasta, kun pelaaja vaihtaa puhelinta – biometriadata ei siirry uuden laitteen kanssa, mutta passkeyt voidaan synkronoida iOS:n iCloud Keychainin tai Android:n Google Password Managerin kautta. Tämä on käyttäjälle näkymätön etu, mutta puhelimen vaihto Brite-vakipelaajalla on FIDO2-aikakaudella selvästi mukavampi prosessi.

Yksi huomio: biometrian käyttö Brite-talletuksissa on aina vapaaehtoinen – pelaaja voi halutessaan käyttää PIN-koodia tai pankin koodikalkulaattoria sen sijaan. PSD2-direktiivi vaatii vain, että vahva tunnistautuminen tapahtuu kahdella eri tekijällä, ei sitä, että biometriaa pitäisi käyttää. Itse käytän biometriaa rutiininomaisesti, koska se on selvästi nopein, mutta huomautan tämän valinnaisuuden niille pelaajille, joilla on syy olla käyttämättä puhelimen biometriaominaisuuksia.

Mobiilikäyttöliittymän kompastuskivet

Olen kerännyt vetosivujen mobiilikäyttöliittymistä listaa kompastuskivistä, joihin Brite-pelaaja yleisimmin törmää. Niitä on kolme.

Ensimmäinen on selaimen ja sovelluksen välinen siirtymä. Kun Brite avaa pankkisovelluksen vahvistusta varten, vetosivun selainsessio jää taustalle. Useimmissa tapauksissa siirtymä toimii saumattomasti, mutta jos pelaaja sulkee pankkisovelluksen vahingossa ennen vahvistusta, selain saattaa näyttää vanhan tilan, jossa transaktion status on epämääräinen. Korjaus on yleensä päivittää sivu ja tarkistaa kassan tila.

Toinen on iOS:n Safari-Reader-tila, joka voi piilottaa kassan painikkeita silloin, kun se on aktivoituna. Tämä on harvinaisempi mutta yllättävä – pelaaja on jossain vaiheessa kytkenyt Reader-tilan päälle ja unohtanut sen, ja kassa näyttää oudolta. Korjaus tehdään selaimen yläosan ikonista.

Kolmas on Android-laitteiden taustasovelluksen rajoittaminen. Jos pankin sovellusta ei ole avattu pitkään aikaan, Android-järjestelmä saattaa rajoittaa sen taustaprosessien käyttöä, mikä voi aiheuttaa push-ilmoituksen viiveen. Käytännössä tämä näkyy Brite-tunnistautumisen ”ei vastausta” -tilana. Korjaus on avata pankkisovellus käsin yhden kerran, jolloin Android sallii sen taustalle.

Neljäs, harvinaisempi mutta turhauttavin, on iOS:n ”Vähennä liikettä” -asetus, joka voi tehdä deeplinkin avautumisesta hidasta tai jopa estää sen näyttämästä animaation aikana sovellusta. Se ei estä toiminnallisuutta, mutta voi tehdä vahvistuksen rytmistä epätahtisen, koska pelaaja ei tiedä, mihin hänen tulisi katsoa. Korjaus tehdään iOS:n yleisistä asetuksista helppokäyttötoiminnoista.

Viides kompastuskivi on hieman erilainen: pelaaja olettaa, että Brite tarjoaa erillisen mobiilisovelluksen, ja yrittää etsiä sitä App Storesta tai Google Playsta. Brite ei tee omaa kuluttajasovellusta – sen toimintaympäristö on vetosivun mobiilikassa, ja vahvistus tapahtuu pelaajan oman pankin sovelluksessa. Tämä on osa Briten arkkitehtuurifilosofiaa: pankki on vahvasti tunnistautuneena tilana, eikä Briten itse tarvitse olla erillinen tunnistautumisen kerros.

Mobiilikotiutuksen aika

EU:n pikamaksuasetus astui voimaan Suomessa 9. lokakuuta 2025, ja sen jälkeen kaikki euroalueen pankit ovat olleet velvoitettuja vastaanottamaan SEPA-pikasiirrot ympärivuorokautisesti. Tämän muutoksen näkyvin hyöty pelaajalle on juuri mobiilipuolella, koska saapuvan rahan push-ilmoitus tulee pankin sovellukseen samalla sekunnilla, kun se kirjautuu tilille.

Käytännössä mobiilikotiutus näyttää pelaajalle tältä: vetosivulla painetaan ”kotiuta” → operaattorin sisäinen tarkastus kestää 5-45 minuuttia → Brite siirtää summan Pankki-tilille → pankin push-ilmoitus saapuu puhelimeen. Pelaaja näkee saapuvan summan ennen kuin hän on edes tarkastanut vetosivun saldoa.

Mobiili on Briten ekosysteemissä myös tulevaisuudessa keskiössä. H2 Gambling Capitalin ennusteen mukaan mobiilin osuus Euroopan online-pelivolyymista lähestyy 70 prosenttia vuonna 2029, ja Suomi on tämän kehityksen kärkimaita. Briten oma tuotekehitys keskittyy yhä enemmän mobiili-ensimmäisiin ratkaisuihin, ja kuluttajatutkimus tukee strategiaa: 36 prosenttia eurooppalaisista 18-29-vuotiaista käyttää jo viikoittain Pay by Bankia, ja heille mobiilipohjainen vedonlyönti on luonnollinen lähtökohta – ei opeteltava mukautuminen vanhasta korttiraidasta.