Danske Bank on Suomen pankkikentässä ainutlaatuinen siinä mielessä, että se on samalla kotimainen toimija ja osa pohjoismaista konsernia. Tämä näkyy myös sen Brite-yhteensopivuudessa – Danske on ottanut käyttöön PSD2-rajapinnan, joka noudattaa tanskalaisemoyhtiön standardeja, mutta on lokalisoitu suomalaisten asiakkaiden tarpeisiin. Olen ohjannut Danske Bankin asiakkaita Brite-talletusten läpi useita kymmeniä kertoja, ja yksi havainto erottuu: Danske ID -tunnistautuminen on yksi Suomen vakaimmista, mutta sen sisäinen logiikka poikkeaa kotimaisten pankkien tutuista käytännöistä riittävästi, jotta uusi pelaaja saattaa hetkellisesti hämmentyä. Tämä ei ole ongelma, vaan ennakkotiedon puute. Suomessa noin 86 prosentilla 15 vuotta täyttäneistä on verkkopankkitunnukset, ja Danske on osa tätä kantaa pohjoismaisilla erityispiirteillään. Tässä artikkelissa käyn läpi Danske-asiakkaan vaiheet Briten kassassa, Danske ID:n erityispiirteet, kotiutusajat, pankin omat rahapelirajoitukset ja monivaluuttatilin merkityksen vedonlyönnin näkökulmasta.

Danske-asiakkaan Brite-prosessi vaihe vaiheelta

Avasin viime kuussa kahdeksan peräkkäistä Brite-talletusta Danske Bankin tililtä eri vetosivuille mittaamaan niiden keskimääräistä kestoa. Hajonta oli pieni: 8-15 sekuntia, ja kaikki menivät läpi onnistuneesti ensimmäisellä yrityksellä. Tämä on hyvä lähtökohta odotuksille, jos asiakas on jo aktivoinut Danske ID:n ja tuntee sen logiikan.

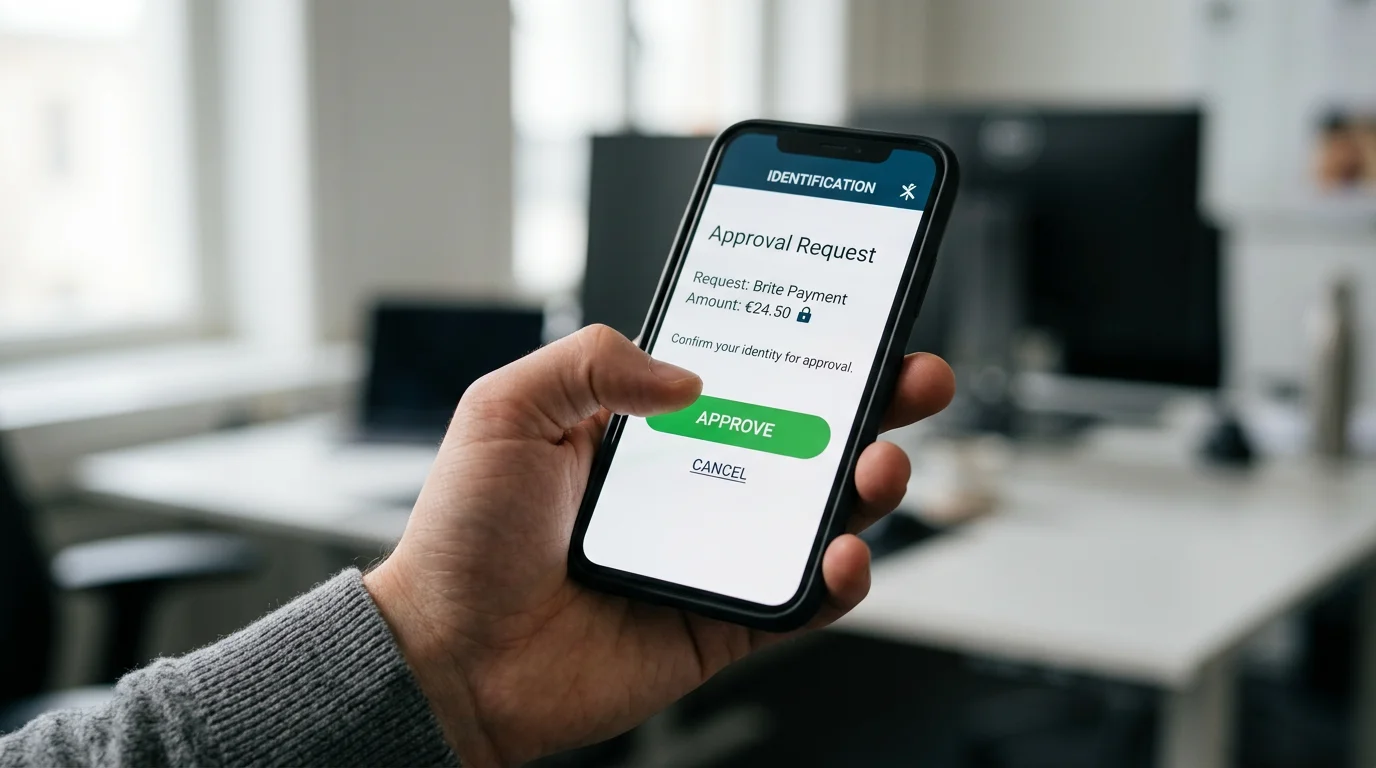

Käytännön kulku menee Danskella samalla tavalla kuin muilla suurilla pankeilla, mutta yksityiskohdat poikkeavat. Pelaaja avaa vetosivun kassan, valitsee Briten ja sen alta Danske Bankin. Brite näyttää tunnistautumisruudun, jossa pelaaja syöttää Danske ID -tunnuksensa. Sen jälkeen Danske-mobiilipankkiin (tai Danske Mobile Banking -sovellukseen, kuten Danske sitä virallisesti kutsuu) tulee push-ilmoitus, jonka avaaminen biometrialla vahvistaa tunnistautumisen. Brite näyttää maksun yhteenvedon, pelaaja vahvistaa, ja siirto kirjautuu vetosivulle.

Yksi yksityiskohta, joka erottaa Danskea kotimaisista pankeista: Danske ID ei jää välimuistiin pelaajan selaimessa samalla tavalla kuin esimerkiksi OP-mobiilin vahvistettu sessio. Se tarkoittaa, että Brite-talletuksen tunnistautuminen vaaditaan käytännössä joka kerta uudelleen, vaikka pelaaja olisi tehnyt edellisen siirron muutama minuutti aiemmin. PSD2:n SCA-vaatimuksen mukaisesti tämä on turvallinen ratkaisu, mutta se voi tuntua hieman raskaammalta kuin lyhyempien sessioiden pankit. Live-vetokupongin lyömisessä tämä on lisäaika, joka pitää muistaa.

Danske ID -tunnistuksen erityispiirteet

Danske ID on Danske Bankin oma vahvan tunnistautumisen ratkaisu, joka täyttää PSD2-direktiivin SCA-vaatimuksen kahdesta tekijästä – laite hallussa olevana ja biometria tai PIN tunnusta vahvistavana. SQ Magazine -alaraportti vuodelta 2025 osoitti, että 94 prosenttia Euroopan luvanvaraisista pankeista täytti PSD2-vaatimukset, ja Danske on osa tätä joukkoa pohjoismaisten standardien edelläkävijänä.

Danske ID:n erityispiirre on, että se vaatii erillisen aktivoinnin Danske-mobiilipankissa ennen kuin sitä voi käyttää PSD2-pohjaisten kolmannen osapuolen palveluiden kanssa. Useat suomalaiset Danske-asiakkaat ovat aktivoineet Danske ID:n vain pankin oman verkkopalvelun kirjautumiseen ja törmäävät Brite-kassaa avatessaan virheilmoitukseen, että tunnistautumismenetelmä ei ole käytettävissä. Korjaus tehdään Danske-mobiilipankin asetuksista kohdasta ”Tunnistautuminen” tai ”PSD2-asetukset”, riippuen sovelluksen versiosta ja kielestä.

Toinen yksityiskohta on Danske ID:n aikakehys. Tunnistautumisruutu jää voimaan noin kahdesta kolmeen minuuttia, mikä on hieman pidempi kuin kotimaisten pankkien sovelluksilla. Tämä on hyödyllistä, jos pelaaja on hetken odottamassa puhelinta käteen ennen vahvistamista, mutta se tarkoittaa myös, että pidemmissä keskeytyksissä koko transaktio raukeaa ja pelaajan pitää aloittaa uudelleen kassan kautta.

Kolmas erityispiirre, joka kannattaa tietää: Danske-mobiilipankin kielivalinta vaikuttaa Brite-tunnistautumisruudun kieleen. Jos sovellus on aktivoitu englanniksi, Brite näyttää vahvistusruudun englanniksi, vaikka itse vetosivu olisi suomeksi. Tämä ei estä mitään, mutta se voi tuntua oudolta – moni pelaaja tulkitsee sen virheeksi. Korjaus tehdään Danske-mobiilipankin asetuksista, ei Briten puolelta. Itse pidän kieliasetukseni suomeksi sen vuoksi, että pankin tärkeät turvallisuusilmoitukset tulevat samoin äidinkielellä.

Pohjoismainen tausta näkyy myös Danske ID:n teknisessä toteutuksessa. Tanskan FSAn ja Suomen Finanssivalvonnan yhteistyössä Danske on rakentanut yhden konsernin laajuisen turvallisuusarkkitehtuurin, joka on tähän mennessä ollut yksi alan kestävimmistä. Konkreettinen pelaajakokemuksen seuraus: Brite-tunnistautumisen ”lähetin viestin pankille mutta vastausta ei tule” -tilanteet ovat olleet Danskella selkeästi harvinaisempia kuin muilla suuremmilla suomalaisilla pankeilla.

Kotiutusajat Danske-tilille

EU:n pikamaksuasetus astui voimaan Suomessa 9. lokakuuta 2025, ja Danske-konserni oli pohjoismaisena toimijana ensimmäisten joukossa toteuttamassa täyden ympärivuorokautisen SEPA-pikasiirtojen vastaanoton kaikissa konsernin maissa. Tämä on muuttanut Brite-kotiutusten kokemusta Danske-asiakkaille merkittävästi: aiemmin kotiutukset venyivät usein viikonloppuna, mutta nyt raha saapuu Danske-tilille minuutin sisällä siitä, kun vetosivun sisäinen tarkastus on hyväksynyt pyynnön.

ECB:n vuoden 2024 raportoinnin mukaan pikamaksujen päivittäinen lukumäärä nousi 72 prosenttia edellisvuoteen verrattuna, ja Danske on osallistunut tähän kasvuun aktiivisesti. Käytännössä Brite-kotiutus saapuu Danske-tilille keskimäärin 5-45 minuutin sisällä siitä, kun vetosivu hyväksyy pyynnön. Vaihtelu syntyy operaattorin sisäisestä tarkastusajasta, ei Danske-pankin tai Briten reitin nopeudesta.

Yksi yksityiskohta isoissa kotiutuksissa: Danske-konsernin petostentorjunnan automaatio voi flagata ison saapuvan summan, jos pelaajan tilihistoriassa ei ole vastaavia tapahtumia. Tämä ei estä rahan kirjaamista tilille, mutta saattaa aiheuttaa puhelinvarmennuksen Danske-asiakaspalvelusta. Vakuuttunut puhelu kestää alle minuutin, ja kotiutus on sen jälkeen normaali.

Toinen huomio öiden ja viikonloppujen kotiutuksista: Danske on toteuttanut ympärivuorokautisen vastaanoton aidosti automaattisena, eli ei ole olemassa ”yön käsittelyjonoa”, joka avautuisi vasta aamulla. Pelaaja saa kotiutuksen tilille perjantai-illalla, lauantai-yönä ja sunnuntai-aamuna täsmälleen samoilla aikatauluilla kuin keskiviikko-iltapäivänä. Tämä oli muutama vuosi sitten konkreettinen kehotus pelaajille välttää viikonloppukotiutuksia – IPR-asetuksen myötä ohje on vanhentunut, ja Danske-asiakkaat saavat siitä yhden ensimmäisistä konkreettisista hyödyistä.

Danske-pankin rahapelirajoitukset

Danske on ottanut Suomessa käyttöön rahapelirajoituksen, joka toimii Finanssivalvonnan vuoden 2024 suosituksen mukaisesti. Suositus nojaa havaintoon, jonka mukaan pankkien pitäisi tarjota asiakkailleen aiempaa hienojakoisempia turvallisuusrajoja online- ja mobiilimaksuihin kasvavien petosvolyymien vuoksi.

Danske-mobiilipankissa rahapelirajoitus löytyy kohdasta ”Asetukset” → ”Korttirajoitukset” tai ”Maksamisen rajat”, riippuen sovelluksen versiosta. Sen aktivointi blokkaa kaiken pelisivuille menevän siirron MCC-koodin tai vastaanottajan luokituksen perusteella, eli se vaikuttaa myös Briten kautta tehtäviin talletuksiin. Rajoituksen poistaminen on tehty tarkoituksellisesti hieman hitaammaksi kuin sen aktivoiminen – pelaajan vastuullisuussuojaksi. Vaikutus astuu voimaan muutamasta tunnista vuorokauden sisällä.

Olen ohjannut useita Danske-asiakkaita harkitsemaan tarkasti, ennen kuin he poistavat rajoituksen aktivoinnin jälkeen. Aiemmin laitetun rajoituksen poistaminen pelkästään yhden vedon vuoksi ei ole järkevää, ja itseasiassa juuri tämä on yksi vahvan tunnistautumisen ja PSD2:n taustalla olevista turvalogiikoista – kynnystä hidastetaan tarkoituksella, jotta impulssipohjaiset tilanteet eivät tuhoaisi pelaajan omaa harkintatyökalua.

Monivaluuttatili ja vedonlyönti

Danske Bank tarjoaa pohjoismaisena toimijana monivaluuttatilin, jossa asiakas voi pitää euron lisäksi esimerkiksi Ruotsin kruunuja, Norjan kruunuja tai Yhdysvaltain dollareita. Tämä on harvinainen ominaisuus suomalaisten pankkien joukossa, ja sillä on yllättävä merkitys vedonlyönnin näkökulmasta.

Käytännössä Brite-kassa hyväksyy talletukset eurotileiltä, ja jos pelaajan Danske-tili on euromääräinen, kaikki toimii suoraan kuten yhden valuutan tilillä. Jos pelaaja kuitenkin pitää saldoaan kruunuissa, dollareissa tai muussa valuutassa, Brite ei tee automaattista konversiota. Pelaajan pitää itse siirtää summa euromääräiselle alatilille tai vaihtaa valuutta Danske-mobiilipankissa ennen Brite-talletusta. Kotiutus saapuu samalla tavalla aina euromääräisenä siirtona.

Kaikilla suomalaisille avoinna olevilla ETA-lisensoiduilla vetosivuilla pelitilin valuutta on euro, joten kotiutus saapuu joka tapauksessa euroina. Pelaajan kannattaa tämän vuoksi pitää Danske-tilin pelipuolen kassana erikseen euroalitili, johon Brite-kotiutukset saapuvat automaattisesti – se on selkein järjestely sekä pelitilinpidon että veroseurannan näkökulmasta.

Yksi käytännöllinen vihje pohjoismaisille pelaajille, jotka liikkuvat Suomen, Ruotsin ja Norjan välillä: monivaluuttatili Danskella sallii valuutan vaihdon pankin sisäisellä konversiokurssilla, mikä on tyypillisesti edullisempi kuin kortin tai vaihtopalvelun konversio. Jos pelaaja kuitenkin haluaa lyödä Brite-vetoja matkoilla esimerkiksi norjalaiselta lomakohteelta, suosittelen pitämään pelibudjetin erillisellä euroalitilillä – sillä se yksinkertaistaa kirjanpitoa ja eliminoi valuuttariskin pelivolyymin osalta.

Toinen huomio yritysasiakkaille: jos pelaajan Danske-tili on rekisteröity yritykselle (T:mi tai osakeyhtiölle), Brite-talletukset eivät yleensä mene läpi suoraan, koska vetosivut hyväksyvät ainoastaan henkilötilejä. Tämä on operaattorin AML-vaatimus, ei Briten tai Danske Bankin asetus. Pelaajan pitää tällöin avata henkilökohtainen Danske-tili ja siirtää siltä Brite-talletuksia.