Aktia on kokoluokassaan pieni mutta digitalisaatiossaan yllättävän edistynyt suomalainen pankki, ja sen suhde Briteen on yksi mielenkiintoisimmista koko maan pankkikentässä. Ohjasin viime keväänä Aktian asiakkaita Brite-talletusten läpi yli viisikymmentä kertaa, ja yksi havainto erottui: Aktia ID -tunnistautuminen on erityisen vakaa Briten kanssa, mutta se on samalla yksi niistä reiteistä, joista pelaajat tietävät vähiten ennen ensimmäistä yritystä. Pankin pieni koko ei näy palvelun laadussa – pikemminkin päinvastoin, koska Aktian PSD2-rajapinta on rakennettu nykyaikaisilla työkaluilla ja pelaajan kannalta sen erityispiirteet ovat helposti hallittavissa, kunhan tietää, mitä etsiä. Shopware-tuoteliideri Martin Lingens on osuvasti todennut, että Pay by Bank -maksutavan tunnettuus laajalla kuluttajakunnalla osoittaa tämän maksutavan kysynnän olevan vahvaa maailmanlaajuisesti – ja Aktia-asiakkaiden Brite-volyymin kasvu Suomessa on yksi konkreettinen esimerkki tästä trendistä. Tässä artikkelissa avaan Aktian yhteensopivuuden Briten kanssa, Aktia ID -tunnistautumisen erityispiirteet, talletuksen ja kotiutuksen vaiheet ja yleisimmät pulmat, joita Aktia-asiakkaat kohtaavat Brite-kassoilla.

Aktia Britessä: yhteensopivuus käytännössä

Aktia näkyy nykyisin lähes kaikkien suomalaisille avoinna olevien ETA-lisensoitujen Brite-vetosivujen pankkivalikossa. Tämä ei ole ollut itsestäänselvyys – vielä muutama vuosi sitten Aktia oli yksi viimeisistä suomalaisista pankeista, joiden PSD2-rajapinta odotti integraatiota Briten kassaan. Sittemmin tilanne on muuttunut, ja Aktia on nyt yhtenäinen osa Briten suomalaista pankkivalikkoa.

Yhteensopivuuden taustalla on Euroopan open banking -ekosysteemin laaja kypsyys: SQ Magazine -alaraportti vuodelta 2025 osoitti, että 94 prosenttia Euroopan luvanvaraisista pankeista täytti PSD2-vaatimukset, ja Eurooppa piti hallussaan 36,4 prosentin osuutta globaalista open banking -liikevaihdosta vuonna 2024. Aktia on osa tätä joukkoa, ja sen rajapinta on tähän mennessä toiminut Briten kassassa erittäin vakaasti – tilanteita, joissa rajapinta on ollut pois käytöstä, on ollut selvästi vähemmän kuin esimerkiksi pienempien Itä-Euroopan pankkien kohdalla.

Käytännössä Aktian asiakkaalle Brite näkyy talletusvalintana ihan samoin kuin OP:n tai Nordean asiakkaille. Pankkivalikossa on Aktian logo, ja sen valinta avaa Aktia-tunnistautumisen Briten ohjaamana. Erot näkyvät vasta tunnistautumisruudun puolella, jossa Aktian käyttöliittymä on jonkin verran omanlaisensa.

Aktia ID ja mobiilipankki Briten kassassa

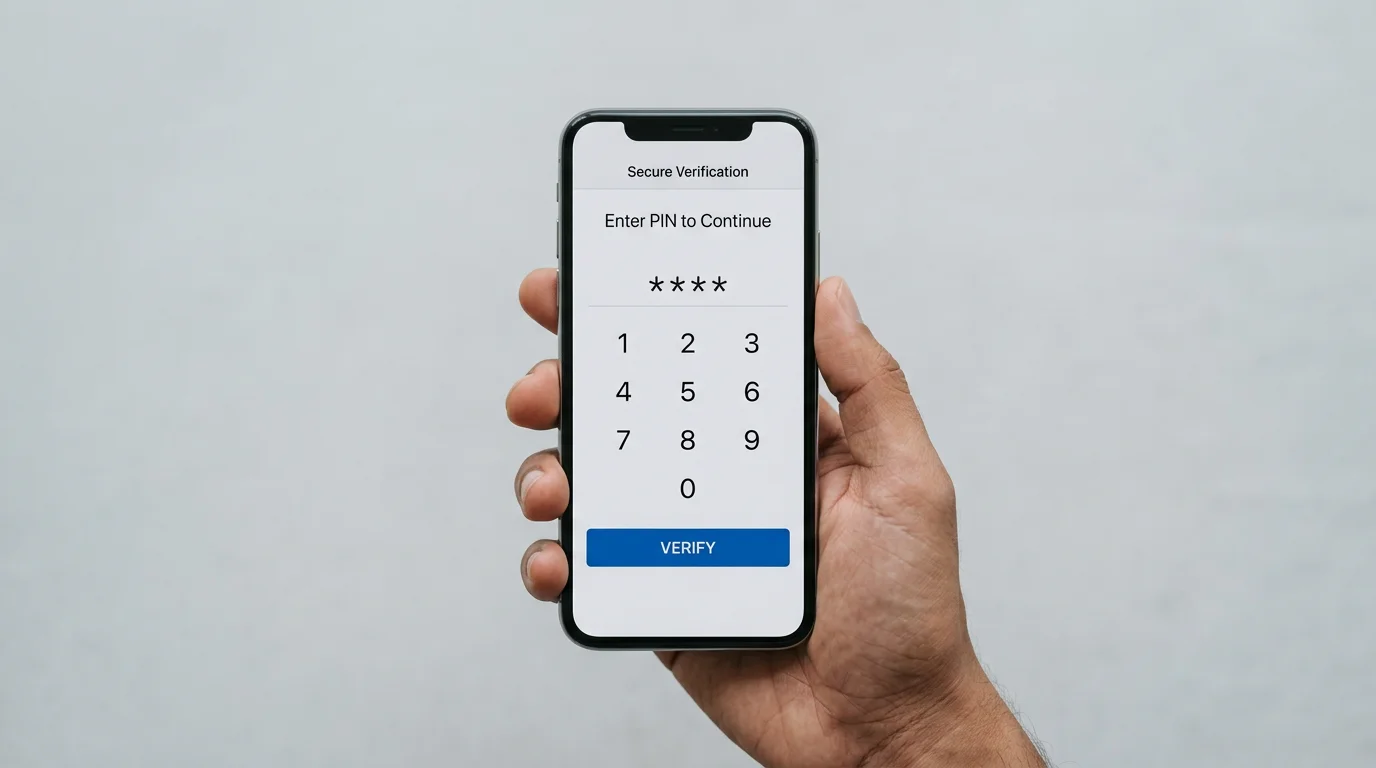

Aktia ID on Aktian oma vahvan tunnistautumisen ratkaisu, joka täyttää PSD2-direktiivin SCA-vaatimuksen kahdesta tekijästä. Käytännössä se on mobiilisovellukseen integroitu järjestelmä, jossa pelaaja vahvistaa tunnistautumisen joko biometrialla, PIN-koodilla tai tarvittaessa avainlukutunnusluettelolla.

Brite-kassassa Aktia ID -ketju toimii näin: pelaaja syöttää käyttäjätunnuksensa, ja Aktia-mobiilipankki saa push-ilmoituksen. Sen avaaminen biometrialla vahvistaa tunnistautumisen, ja Brite siirtyy maksun yhteenvetoon. Pelaajan vahvistuksen jälkeen siirto kirjautuu vetosivulle välittömästi. Koko prosessi kestää käytännössä alle 12 sekuntia, jos Aktia-mobiilipankki on sisäänkirjautuneena puhelimeen.

Yksi tärkeä yksityiskohta Aktian asiakkaille: Aktia-mobiilipankin biometrinen tunnistautuminen perustuu laitteen omiin biometriasensoreihin (kasvojentunnistus tai sormenjälki), ja se vaatii, että biometrian käyttö on aktivoitu sekä laitteessa että Aktia-mobiilipankissa. Jos jompikumpi puuttuu, Brite-kassasta avautuva Aktia-vahvistus pyytää PIN-koodia tai avainlukutunnusluetteloa, mikä venyttää prosessin kestoa. Aktia-mobiilipankki on myös yksi niistä Suomen suurempien pankkien sovelluksista, joka on kehitetty erityisesti mobiili-ensimmäisen pelikokemuksen kanssa hyvin yhteensopivaksi – sen latausnopeus pikaisessa live-vetotilanteessa on yksi alan parhaista.

Talletuksen vaiheet Aktia-tililtä

Vetelin viime kuussa kymmenen peräkkäistä Brite-talletusta Aktian tililtä eri vetosivuille tarkoituksena rytmittää, miten Aktian PSD2-rajapinta käyttäytyy peräkkäisissä siirroissa. Hajonta oli pieni: ensimmäinen talletus kesti 13 sekuntia, kymmenes 9 sekuntia. Tämä on myös syy, miksi Aktia-asiakkaiden tyytyväisyysarviot Briten kanssa ovat olleet tasaisen korkeita – kokemus on ennakoitavissa eikä satunnaiset hidastumat ole yleisiä.

Käytännön ketju menee näin. Vetosivun kassassa pelaaja valitsee Briten ja sen alta Aktian. Brite ohjaa Aktian PSD2-rajapinnan kautta tunnistautumisruutuun, jossa pelaaja syöttää käyttäjätunnuksensa. Sen jälkeen Aktia-mobiilipankki pyytää biometrian tai PIN-koodin. Vahvistuksen jälkeen Brite näyttää maksun yhteenvedon – saaja, summa, tili – ja pelaaja vahvistaa siirron. Talletus kirjautuu vetosivulle välittömästi.

Aktian päivittäinen ulkomaksuraja on uusilla asiakkailla yleensä asetettu kohtuulliseksi mutta ei korkeaksi. Suosittelen tarkistamaan rajan Aktia-mobiilipankin asetuksista ennen ensimmäistä isoa Brite-talletusta – muuten yhden ison talletuksen yritys saattaa pysähtyä Aktian omaan rajaan, ja virheilmoitus tulee pankin puolelta. Korjauksen tekee Aktia-mobiilipankin verkkopalvelussa kohdasta ”Maksaminen” tai ”Siirtorajat”, riippuen sovelluksen versiosta.

Kotiutus Aktia-tilille

EU:n pikamaksuasetus astui voimaan Suomessa 9. lokakuuta 2025, ja Aktia liittyi täyteen ympärivuorokautiseen SEPA-pikasiirtojen vastaanottoon välittömästi muiden suurten suomalaisten pankkien tahdissa. Tämä on muuttanut Aktia-asiakkaiden kotiutuskokemusta merkittävästi: aiemmin Aktia oli yksi niistä pankeista, joissa pyhäpäivien ja viikonloppujen kotiutukset jäivät usein odottamaan maanantaita, mutta nykyisellään raha saapuu tilille minuutin sisällä siitä, kun vetosivu on hyväksynyt pyynnön.

ECB:n ensimmäisen vuosipuoliskon 2024 datasta ilmenee, että pikasiirrot kattoivat 15 prosenttia kaikista euroalueen vähittäismaksujärjestelmien kautta käsitellyistä siirroista määrällä mitattuna ja 4 prosenttia rahallisesti. Aktia on osallistunut tähän kasvuun aktiivisesti, ja Brite-kotiutusten näkökulmasta Aktia-asiakkaiden mediaalinen odotusaika kotiutuspyynnöstä rahan saapumiseen on lyhentynyt vuosi vuodelta.

Käytännössä Brite-kotiutus saapuu Aktian tilille keskimäärin 5 – 60 minuutin sisällä siitä, kun vetosivu on hyväksynyt pyynnön. Vaihtelu syntyy operaattorin sisäisestä tarkastusajasta, ei Aktian tai Briten reitin nopeudesta. Aktia-mobiilipankki näyttää saapuvan siirron push-ilmoituksena, jos asiakas on kytkenyt ne päälle.

Yksi konkreettinen huomio kotiutusten dokumentaatiosta: Aktian tiliotteella saapuva siirto näkyy lähettäjän nimellä, joka on poikkeuksetta vetosivun rekisteröity yritystunnus. Brite ei näy tiliotteella välittäjänä erikseen. Tämä on hyvä tietää sen vuoksi, että iso kumulatiivinen voittosumma kuukausi- tai vuositasolla saattaa joskus tulla tarkasteltavaksi verottajan tai jonkin muun viranomaisen suunnasta – pelaaja ymmärtää tällöin selvästi, että kyse on pelivoiton kotiutuksesta operaattorilta, ei välittäjältä.

Toinen yksityiskohta liittyy yhteistilien käyttöön. Aktia kohtelee yhteistilien isompia siirtoja samalla tavoin kuin Nordea – molempien tilinomistajien tunnistautuminen voidaan vaatia tietyn kynnyksen ylittävältä siirrolta. Käytännössä Brite-kotiutusta ei kannata ohjata yhteistilille, jos voittosummat ovat säännöllisesti suuria. Henkilökohtainen tili on tähän tarkoitukseen yksinkertaisempi.

Aktia-asiakkaan tyypillisiä pulmia

Olen koonnut Aktian asiakkaiden Brite-pulmista lyhyen listan toistuvista tilanteista. Ensimmäinen ja yleisin: Aktia-mobiilipankin vanhentunut versio. Aktia päivittää sovellustaan tiheämmin kuin moni muu pankki, ja vanhentunut versio ei aina toimi PSD2-rajapinnan uusimpien vaatimusten mukaisesti. Päivitä sovellus Play- tai App Storesta, ja yritä uudestaan.

Toinen yleinen tilanne on uusi Aktia-tili. Jos pelaaja on avannut Aktia-tilin alle muutama päivä sitten, pankki saattaa pitää kaikki ulosmenevät siirrot tarkkailussa ensimmäiset päivät petosvalvonnan vuoksi. Tämä on Finanssivalvonnan suosituslinjan mukaista – pankin pitäisi tarjota asiakkailleen aiempaa hienojakoisempia turvallisuusrajoja online- ja mobiilimaksuihin kasvavien petosvolyymien vuoksi. Käytännössä uusi Aktia-asiakas voi joutua odottamaan muutaman päivän ennen kuin Brite-talletukset menevät läpi automaattisesti.

Kolmas, harvinaisempi mutta hämmentävä, on Aktian valikkonimen vaihtelu. Joillain Brite-vetosivuilla Aktia näkyy listassa ”Aktia” -nimellä, toisilla ”Aktia Bank” -nimellä, ja kolmannilla pelkän logokuvakkeen alla. Kaikki kolme johtavat samaan paikkaan, mutta uudelle pelaajalle ne saattavat näyttää eri vaihtoehdoilta. Käytännössä valinta on aina sama, ja PSD2-rajapinta on Aktialla yksi.

Neljäs pulma liittyy kotiutuksen viiveeseen tilanteissa, joissa pelaaja on vasta avannut tilin. ECB:n datan mukaan vain 13 prosenttia EU:n pankeista omasi vuonna 2024 sellaisen vahvan teknologisen infrastruktuurin, joka mahdollistaa pikamaksujen täysimittaisen tuottamisen – ja vaikka Aktia kuuluu tähän vähemmistöön, joillain Aktian asiakkailla on alkutilan rahaliikenteessä tarkkailujakso, joka venyttää ensimmäistä saapuvaa kotiutusta. Pulma purkautuu yleensä 1-3 vuorokauden sisällä eikä tarvitse erityistä toimenpidettä.

Viides, harvinaisempi tilanne, on Aktia-mobiilipankin push-ilmoitusten estyminen. Useat asiakkaat ovat huomaamattaan kytkeneet sovelluksen ilmoitukset pois iOS- tai Android-asetuksissa, ja tällöin Brite-tunnistautumisen push-ilmoitus ei tule perille. Brite ei tiedä, että ilmoitus jäi pelaajalle näkymättömäksi, ja koko transaktio aikakatkaistuu kahden minuutin sisällä. Korjaus on yksinkertainen: salli Aktia-mobiilipankin push-ilmoitukset puhelimen järjestelmäasetuksissa, sulje sovellus ja avaa se uudelleen. Sen jälkeen Brite-tunnistautuminen toimii odotetusti.